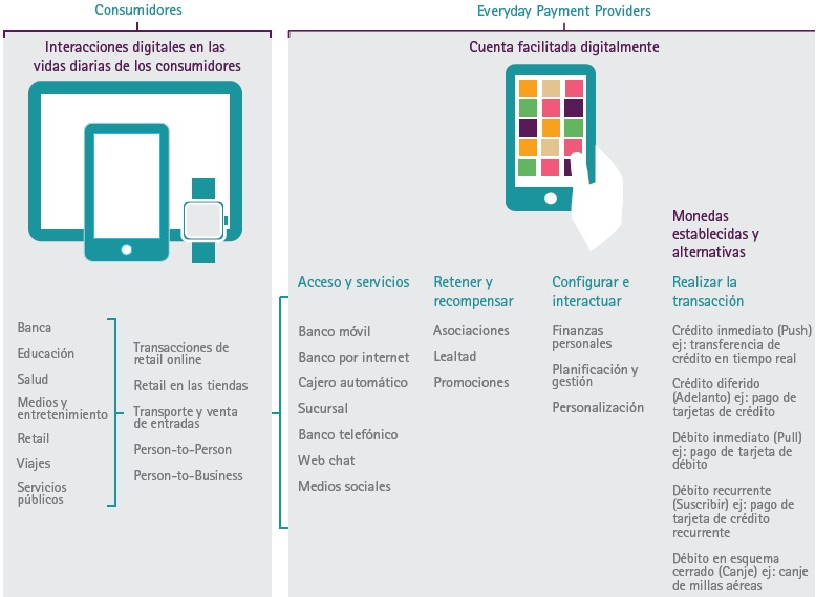

El corazón de Pagos de Todos los Días: la Cuenta Digital

A medida que surgen Pagos de Todos los Días y se va conformando el ambiente que los rodea, las Cuentas Digitales se convertirán en componentes centrales e integrales de la oferta completa de servicios. Estas cuentas tendrán un rol clave para permitir que el Proveedor de Pagos de Todos los Días facilite las transacciones para los clientes en cualquier momento, utilizando cualquier canal y a lo largo de toda la cadena de valor —incluyendo las actividades de pre-venta, pago y post-venta.

Del lado del consumidor, los dispositivos móviles—smartphones, tablets y muy pronto los dispositivos “que pueden llevarse puestos” ya constituyen el centro de las interacciones diarias y servirán como “controles remoto” para una gran variedad de actividades y servicios, incluyendo el amplio rango de pagos desde la Cuenta Digital.

Del lado del proveedor, la Cuenta Digital será accesible desde múltiples canales y se integrará con servicios y asociaciones que mejorarán la experiencia y las capacidades para los consumidores, permitiéndoles utilizarlas para realizar las transacciones de la manera que elijan; configurar e interactuar de manera personalizada; y aprovechar una variedad de incentivos y recompensas que los alentará a usar y mantener la relación.

El paso a las cuentas facilitadas digitalmente es inevitable y plantea una encrucijada para los bancos y proveedores tradicionales de pago: o facilitan digitalmente sus cuentas para los clientes y extienden el alcance en la cadena de valor de manera orgánica o a través de asociaciones, o dejan a sus clientes con cuentas de fondos “inútiles” que terminarán solamente alimentando a las Cuentas Digitales proporcionadas por otros jugadores del mercado.

Convertirse en un Proveedor de Pagos de Todos los Días: seis temas claves

La dinámica del ecosistema tradicional de pagos está atravesando un cambio fundamental e irreversible. Por lo tanto, ¿qué necesitan hacer las organizaciones – ya sean bancos o instituciones no bancarias – para asegurarse el éxito y transformarse en un Proveedor de Pagos de Todos los Días en el próximo panorama de pagos digitales?

En Banco de Todos los Días, los participantes exitosos deberán reinventare a sí mismos y ofrecer una propuesta de valor completa para el cliente, que se arraigue verdaderamente en torno a las interacciones diarias de los consumidores y está respaldada por una Cuenta Digital. Lo mismo vale para Pagos de Todos los Días—y para lograr estos objetivos, Accenture ha identificado seis temas claves en el ecosistema de pagos en que los futuros Proveedor de Pagos de Todos los Días deberán concentrarse para tener éxito en la economía digital.

Los pagos se están convirtiendo en algo polimórfico a medida que proliferan nuevos métodos y el panorama se fragmenta. El Comercio Digital está impulsando la demanda de estos nuevos métodos de pago y creando el ambiente para que florezcan. Pagos Inmediatos es un pre-requisito importante para los nuevos servicios en tiempo real que se adecuan al mundo digital, proporcionando una experiencia superior para el cliente a través de pagos instantáneos, 24 horas, los 7 días de la semana los 365 días del año. Innovación en Tarjetas es un imperativo para evolucionar hacia lo digital y migrar las tarjetas de su formato físico hasta los dispositivos móviles y la nube. En el mundo corporativo, se requiere también una transición para migrar hacia Pagos Digitales Corporativos and Servicios Transaccionales. Finalmente Transformación de Pago a Digital es la próxima fase de simplificación y los programas para cambiar de plataforma ya están en curso en muchos bancos y proveedores de pagos, con el objetivo de que puedan operar y prosperar en el mundo polimórfico cada vez mayor de los pagos digitales.

Respaldando cada uno de estos métodos están las tecnologías digitales que revolucionan la forma en que vivimos: la tecnología móvil, el “cordón umbilical” para todo lo que es digital; las redes sociales, el destino de las interacciones y la información; rich data, el aglutinante que permite interacciones y conexiones relevantes, contextuales e informativas; y cloud, que permite un acceso ubicuo y escalable a las aplicaciones digitales.

Pagos polimórficos

A medida que proliferan los pagos digitales, los Proveedores de Pagos de Todos los Días proporcionan a los diferentes clientes -individuos, comerciantes, empresas, corporaciones- la capacidad de pagar con métodos de pago alternativos y emergentes, así como con tarjetas. Realizan transacciones digitales, independientemente del método de pago principal, la moneda o el canal utilizado y de dónde se mantenga el valor. Los pagos son polimórficos. La aceptación es ubicua y los procesos de pagos adaptados a medida se “transforman” en la experiencia integrada para el cliente que los comerciantes y los Proveedor de Pagos de Todos los Días diseñan para las necesidades de los clientes (incluyendo el uso de Application Programming Interfaces—APIs) incorporados.

Comercio digital

El comercio digital depende de un ecosistema interconectado de proveedores de contenidos y servicios. Esto incluye a los Proveedores de Pagos de Todos los Días quiénes potencian sus relaciones existentes con los consumidores y otras empresas (incluyendo a los comerciantes) y la información relevante que mantienen —incluyendo los datos transaccionales, la calificación crediticia y las preferencias de los clientes—para extender su alcance y permitir la colaboración en toda la cadena de valor de compras.

Las fronteras tradicionales entre las actividades de pre-venta, pagos y post-venta son cada vez más difusas e integradas. Esta estrategia permite que los Proveedor de Pagos de Todos los Días proporcionen una mejor experiencia y mayor valor para sus clientes a través de propuestas y experiencias dinámicas e integradas, adaptadas a las situaciones y a sus necesidades específicas.

Pagos inmediatos

Las transacciones digitales y especialmente los pagos polimórficos requieren de una nueva capacidad de la industria que proporcione transferencias y pagos entiempo real y entre cuentas entre Proveedor de Pagos de Todos los Días, bancos y socios interconectados. Contar con un mecanismo confiable y eficiente de transferencias inmediatas de fondos y un flujo de información en tiempo real, disponible 24 horas por día cada día del año constituye un elemento vital para la creación de métodos de pago digitales innovadores y para convertir a las economías modernas en algo más eficiente y competitivo. “Los pagos inmediatos” con pagos en tiempo real 24/7/365 y una actualización de saldos son también esenciales para lograr una experiencia contundente y completa.

Innovación en materia de Tarjetas

Para facilitar los Pagos de Todos los Días, las tarjetas deben ser optimizadas para el entorno digital, con capacidades transformadas de procesamiento. Las compañías emisoras deben abordar una cantidad de desafíos que varían desde la “desmaterialización” de las tarjetas plásticas y la migración continua de los pagos hasta los pagos digitales, tasas de híper crecimiento sostenido de los volúmenes de transacciones por proximidad con cambios en el comportamiento de los clientes y una reducción de los ingresos de las tarjetas a raíz de las presiones regulatorias.

Para las entidades gestoras del procesamiento, la implicancia de pasar a lo digital es incluso más profunda dado que necesitan expandirse desde un rol tradicional a un rol mucho más polimórfico. Al mismo tiempo, necesitan abordar el rápido crecimiento del e-commerce y el m-commerce, la convergencia de los métodos de pago online y en las tiendas y la demanda emergente de servicios diferenciados de compra y de valor agregado.

Pagos corporativos digitales y servicios transaccionales

Pagos de Todos los Días también transformará los pagos corporativos y los servicios relacionados con las transacciones y los Proveedor de Pagos de Todos los Días potenciará la tecnología digital para mejorar el compromiso del cliente, aumentar el cross-selling y expandir su rango de ofertas para incluir servicios completos gestionados y basados en el valor. Esto incluye la adopción de dispositivos móviles para permitir que los tesoreros y controllers financieros visualicen la información de las transacciones y autoricen los pagos en forma remota desde sus oficinas, y también el uso de la tecnología digital para viabilizar enlaces continuos entre las cadenas de abastecimiento físicas y financieras, por ejemplo, a lo largo de los despachos o envíos, las finanzas comerciales y los pagos internacionales.

Transformación de pagos para la era digital

Los Proveedores de Pagos de Todos los Días actualizarán y depurarán sus motores de transacciones de pagos para cumplir con los desafíos digitales y las expectativas de los clientes. Las plataformas de pago consolidadas que procesan múltiples tipos de pagos se convertirán en los motores de los pagos polimórficos, procesando volúmenes cada vez mayores de transacciones a lo largo de una variedad de canales digitales, a partir de las cuentas digitales y dando soporte a transacciones y flujos de información en tiempo real, 24/7/365.

En particular, los Proveedor de Pagos de Todos los Días deberán exponer sus motores de pago al mundo exterior a través de los APIs, de manera que los comerciantes y otros proveedores de servicios puedan incorporarlos en sus aplicaciones. Esta transformación establecerá las bases para lograr una capacidad estratégica que sea lo suficientemente ágil, flexible, resistente y escalable para sustentar las nuevas propuestas de pagos centradas en el cliente, diferenciadas, mejoradas y adaptadas al mundo digital.

Tener una nueva mentalidad frente a los pagos resulta clave para seguir siendo protagonistas

¿Qué significa esto entonces para los bancos, los procesadores de pagos, los emisores de tarjetas y las entidades gestoras de pagos en la actualidad?

Los pagos pueden recuperar su protagonismo para los clientes de todo tipo, a medida que los procesos de pago capturan cantidades cada vez mayores de información sobre el cliente y actúan como el punto de contacto vital, viabilizando que los bancos y los proveedores de pagos estén en contacto continuo con sus clientes. Estas dos capacidades abren una gran cantidad de oportunidades en área tales como el cross-selling, el desarrollo de relaciones y la provisión de asesoramiento y servicios a medida y personalizados.

Queda igualmente claro que el foco de la diferenciación en el entorno emergente de los pagos digitales atravesará toda la experiencia del cliente respeto de la transacción, no sólo se concentrará en las etapas individuales. El comprometer a los clientes a través de experiencias que los deleiten resulta crítico para lograr una adopción masiva de los pagos digitales. Para lograr este tipo de diferenciación, la interacción con el cliente deberá ser continua, sin fricciones y adaptada a los contextos específicos, incorporando y ocultando las complejidades, como por ejemplo la seguridad.

Las interacciones con los clientes también deberán ser fáciles y uniformes, independientemente del pago o tipo de moneda—una necesidad que requiere la aplicación de pagos polimórficos. Y toda la experiencia deberá aprovechar a la transacción misma como facilitador para lograr algo más grande, como por ejemplo un viaje en autobús, la descarga y el uso de la última app o la compra de un artículo que se desea realizar desde hace mucho tiempo.

Todo esto significa que los bancos y provee-dores de pago actuales deberán pensar de otra manera. Esta nueva mentalidad requerirá aceptar la necesidad de compartir información, ofrecer soluciones interoperables y hacer que la fijación de precios sea un proceso transparente.

También involucrará identificar y explotar nuevas formas de ganar dinero, proporcionándoles a los socios del ecosistema y por ende a los individuos, comerciantes y empresas una variedad cada vez mayor de servicios de valor agregado para que hagan proliferar las funciones de pago dondequiera que los comerciantes y consumidores lo requieran.

Los Proveedor de Pagos de Todos los Días deberán lograr todo esto en medio de un entorno de competencia cada vez mayor por ejemplo, a medida que los sistemas de pago inmediato compiten con las tarjetas—y los honorarios por pago se reducen ante la presión de las acciones regulatorias. Por lo tanto, la eficiencia operativa es también un factor crítico, llevando a algunos participantes a evaluar los resultados de brindar un servicio de utilidad. De hecho, el nuevo modelo óptimo de capacidades puede tener como núcleo principal la provisión de un servicio, adquiriendo y accediendo a las capacidades específicas por parte de socios complementarios.

A medida que varios participantes buscan afianzar posiciones de liderazgo en la carrera para convertirse en Proveedor de Pagos de Todos los Días, es claro que una estrategia única para todos no servirá. En cambio, el enfoque variará dependiendo de las fortalezas y el posicionamiento de cada participante. Según el punto de vista de Accenture, los ganadores serán aquellos participantes que se concentren rigurosamente en los temas y prioridades clave que hemos identificado en este documento.

Para tener éxito, ¿está listo para actuar en un panorama fragmentado y polimórfico? ¿Está focalizado en el compromiso con el cliente para proporcionar servicios relevantes de pago en el comercio digital? ¿Está explotando las capacidades en tiempo real? ¿Está innovando sus capacidades relacionadas con las tarjetas para poder funcionar digitalmente? ¿Está focalizándose en los clientes corporativos y en satisfacer sus necesidades de banca con las propuestas de pago digitales? ¿Sus plataformas de pago cuadran con la era digital y está listo para exponerlas a través de APIs para sus clientes?

Estas preguntas son esenciales. Contéstelas bien y estará posicionado para proporcionar la próxima generación de servicios de pago a escala. En el sector de Pagos de Todos los Días, adoptar los pagos digitales es la clave del éxito.

Fuente: Accenture